G20股票市场碳排放排名,深交所拿了个冠军 | 周评

点击上方参加可持续证券交易所圆桌论坛:金融工具助力“零碳”承诺(13日下午4点)

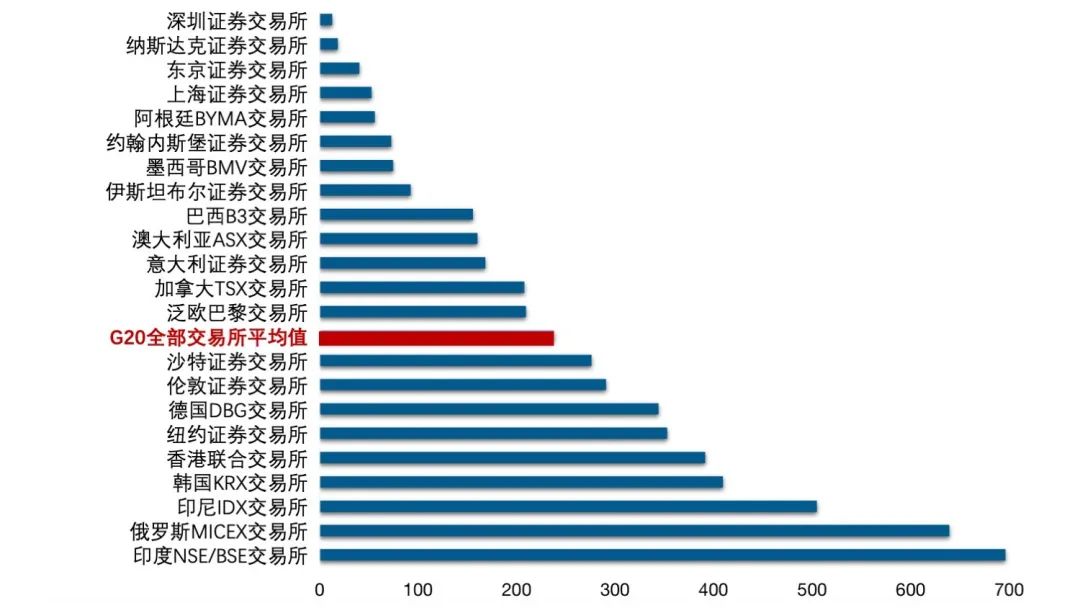

联合国可持续证券交易所行动(UN SSE)是由联合国贸发会等机构发起的旨在推动世界各地证券交易所可持续发展的倡议行动,我国上交所、深交所和港交所都先后加入了UN SSE。近日,UN SSE发布《股票市场的碳排放》政策简报,对来自G20国家的22家证券交易所的2199家上市公司(即每家交易所市值最大的100家上市公司)的碳排放数据做了分析。结果发现,碳排放总量最高的三家交易所来自印度、俄罗斯和印尼;碳排放总量最低的三家交易所是深交所、纳斯达克和东京交易所。上交所排第4位,港交所排第18位(如下图)。

图:22家证券交易所百强上市公司碳排放总量

单位:百万吨二氧化碳当量

来源:UN SSE, Bloomberg

政策简报解释了计算方法:选取了22家交易所市值最大的100家公司,因为阿根廷的交易所只有99家公司,所以最终的上市公司总数为2199家;UN SSE根据彭博新能源提供的上市公司的范畴一(SCOPE 1)排放数据来计算碳排放总量。范畴一、范畴二和范畴三是公司碳排放核算的常见术语。范畴一是直接排放,指公司拥有或控制的排放源产生的排放,如自有锅炉房等;范畴二是间接排放,指公司采购电力、热力或蒸汽而造成的排放;余下的排放为范畴三,如员工差旅的排放、价值链合作伙伴的排放等。在此项研究中,UN SSE只根据范畴一来计算,这是因为范畴二和范畴三会存在“重复计算”的问题。假设A公司是用电大户,从发电公司B处购电,那么A公司的范畴二排放也是B公司的范畴一排放。如果A公司和B公司都在交易所上市,这个排放量就会被重复计算。如果我们单单计算范畴一排放,就可以避免这种情况,因此UN SSE采取了这个方法。

计算结果显示,22家交易所的2199家市值最大的上市公司总共产生了52.25亿吨的二氧化碳当量(范畴一),平均每家交易所百强公司碳排放总量为2.5亿吨二氧化碳当量。但不同交易所之间的差异巨大,排放最多的交易所(印度NSE/BSE交易所)和排放最少的交易所(深交所),差距达50倍。UN SSE认为,交易所之间的巨大差异,主要是因为各交易所上市公司的行业结构不同造成的。碳排放总量高的交易所,可能是因为聚集了不少高碳行业的公司(如煤炭石油、火力发电、钢铁水泥等),反之则聚集低碳行业的公司,如金融、互联网。深交所和上交所分列第一位和第四位,可能就反映出这个特征。

此项研究的根本意义不在排名。UN SSE在政策简报中指出,“交易所可以发挥关键角色作用,规范和推动统一、可比和可靠的气候信息披露,既满足投资者的需求,也引导上市公司向碳中和转型”。可见,UN SSE希望通过这一研究提醒人们,上市公司是重要的碳减排主体。按照2199家上市公司55亿吨的量来估算,约占全球300多亿吨碳排放量的1/6。如果把余下全部的上市公司和交易所计算进来,比例就更大了。根据MSCI的数据,全球9300多家上市公司的范畴一碳排放总量达109亿吨,约占全球碳排放量的1/3。可见,证券交易所可以发挥积极作用,引导上市公司积极减碳、应对气候变化。

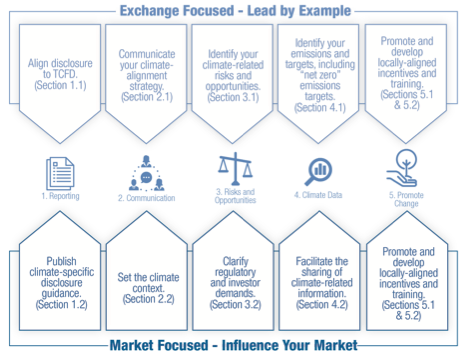

今年6月,UN SSE已发布了一份报告《加强市场气候韧性的行动计划》,提出证券交易所应对气候变化的五大关键领域:气候相关信息披露、更广泛的沟通、风险和机遇的评估和整合、气候数据、促进每个关键领域的变化(如下图)。报告建议证券交易所从两个方向发力。一方面对内发力,聚焦证券交易所内部,更新交易流程和活动,以身作则。另一方面对外发力,聚焦资本市场,证券交易所在指导、教育、产品创新和市场监管方面可以发挥重要影响力。

图:证券交易所应对气候变化的五大关键领域

来源:UN SSE

在国内,自2016年中国人民银行等七部委联合印发《关于构建绿色金融体系的指导意见》以来,绿色金融有了飞速发展,信贷市场、债券市场和股票市场都在拥抱绿色金融。2030碳达峰2060碳中和目标提出之后,双碳工作也成为绿色金融的引领和抓手。过去一年,资本市场监管机构和证券交易所都采取了一些行动促进双碳工作。譬如,在6月底时,证监会修订上市公司年报半年报格式准则,纳入“鼓励上市公司自愿披露为减少碳排放所采取的措施及效果”;7月,沪深交易所发布公告,将碳中和债作为绿色公司债券的子品种,并鼓励设置与整体碳减排等目标挂钩的条款。

然而,面对2060年前数百万亿元的庞大融资需求,及转型过程中可能暴露出来的经济、金融和社会风险,证券监管机构及证券交易所还可以采取更多行动。结合国际趋势以及国内信贷市场的一些良好实践,笔者提出如下建议。

第一,研究气候变化与资本市场稳定之间的关系,开展气候环境压力测试。目前资本市场对双碳的热情是很高的,但主要关注在融资方面,从监管视角看,还应考虑系统性的金融稳定。过去几年,全球监管机构应对气候变化是从央行维护金融市场稳定的视角切入的,国际清算银行(BIS)的《绿天鹅》报告、央行绿色金融网络(NGFS)的政策建议以及更早的G20气候相关财务信息披露工作组(TCFD)的政策建议都清晰地表明了这一点。但传统研究主要聚焦在金融市场特别是信贷市场,具体到资本市场特别是股票市场的研究还不是很普遍。因此,有必要研究气候变化与股市稳定之间的关系,从融资和风控两个视角更全面理解双碳与资本的关系。沿着这一思路,监管机构和交易所还可以组织开展气候环境压力测试(面向公募基金或特定行业的上市公司),用更量化的方法识别资本市场在双碳目标下最关键的风险暴露,为设计相应的政策工具提供数据基础。

第二,研究与双碳目标相关的标准界定、统计分类和信息披露制度。目前,关于绿色金融的界定是相对清晰的,特别是在绿色债券这一细分领域。但总体上看,资本市场围绕双碳目标的标准界定、统计分类仍相对模糊,有必要予以界定,厘清什么样的资产、证券是有助双碳目标的,什么样的资产、证券是阻碍双碳目标的。此外,监管机构和交易所还应强化气候环境信息披露,要求上市公司核算和披露碳排放数据,鼓励投资者披露投资组合的碳排放数据。不久前,港交所发布《气候信息披露指引》,且计划在2025年强制实施,值得关注。有了标准、统计和信息披露,监管机构和交易所才可能设置科学合理的双碳目标。

第三,扩大产品创新品类,除了融资类产品外,还应研发风险对冲工具。如前所述,融资和风险是双碳之于资本市场的两个重要属性,因此,产品创新也可以从这两个角度入手。融资角度的产品目前是比较多见的,最活跃的是绿色公司债(及其子类别的碳中和债),其他的产品如碳中和基金、碳中和指数等相对较少,可进一步鼓励,但也有必要做出一些界定(结合前述第二点的标准、统计问题),避免“洗绿”风险。风险对冲工具的研发目前较少,从投资者的角度看,高碳投资者在一段时间内还大量存在于市场,他们是有管理风险的需求的;从监管角度看,如何能设计出一些金融工具,帮助高碳投资者在风险可控的前提下加速退碳?这些话题在国际上也是比较前沿,但市场是有实实在在的需求的。

第四,用好激励机制,引导长期资金、政策资金支持双碳目标。从绿色金融的实践经验看,激励机制必不可少。对监管机构及交易所而言,笔者认为,一方面是用好现有的激励机制,譬如现有多个绿色金融改革创新试验区都出台了多样化的激励政策,当地的上市公司、发债企业可以用好这些激励政策,还有央行将绿债纳入绿色银行评价也会对资本市场有溢出效应;另一方面是出台面向资本市场的激励政策,这既可以是非财务激励,也可以是财务激励。前者相对容易,选择一些现有的政策监管措施,加上双碳元素作为加减分项即可;后者难度较大,可以有两种路径选择,一是通过政策措施变相降低资金成本,譬如在有利双碳目标的前提下,略微放松个别监管指标(前提是逻辑自洽);二是通过政策措施鼓励和引导长期资金、政策资金持有符合双碳目标的资产,这些会涉及到跨部门的政策协调。