科创板ESG新规第一年:实现高质量ESG的“两步法” | ESG研究

2022年4月9日,在中国上市公司协会第三届会员代表大会上,证监会主席易会满指出,2021年,上市公司治理更加规范,规上企业“优等生”形象更加凸显。近九成上市公司召开业绩说明会,1/4的公司披露环境、社会及公司治理(ESG)或社会责任报告,日益成为践行现代企业制度、回报社会的示范样板。

目前,上市公司信息披露工作已经结束。今年是上海证券交易所实行ESG信息披露新规第一年,科创板上市公司开展ESG信息披露工作的情况如何?科创板公司如何更好地引领A股上市公司实现高品质的ESG信披?商道将基于多年的ESG研究与实践,为科创板上市公司ESG信息披露提出提升建议,帮助上市公司持续提升ESG信息披露的质量。

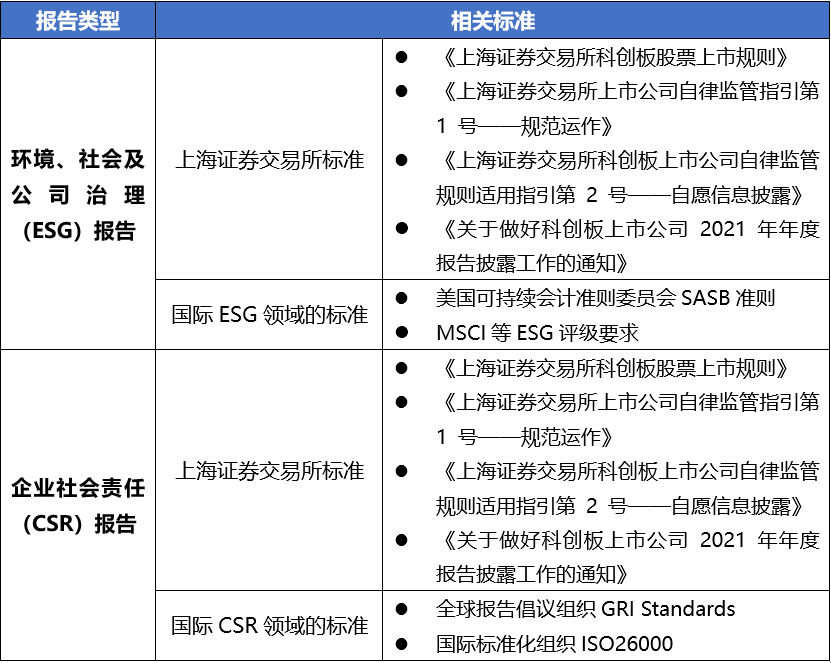

| 2022年1月,上海证券交易所通过内部系统向科创板上市公司发布《关于做好科创板上市公司2021年年度报告披露工作的通知》中提出:科创板公司应当在年度报告中披露ESG相关信息,科创50指数成份公司应当在本次年报披露的同时披露社会责任报告或ESG报告。 |

30份单独刊发的ESG报告,

依然是“少数派”

根据上海证券交易所公告数据显示,截至2022年5月31日,已有93家科创板上市公司单独发布企业社会责任(CSR)报告或者ESG报告,其中30家公司单独发布ESG报告。

单独发布CSR或ESG报告更能体现公司对CSR与ESG管理工作的重视程度,强化信息披露的完整性亦有助于为投资者在投资决策过程中提供有效参考。截至2022年6月7日,科创50指数成份股公司已全部发布CSR或ESG报告,其中,26家公司单独发布CSR报告,14家公司单独发布ESG报告。

当前,ESG与CSR的概念正在逐渐区分开来,这亦与目前ESG发展趋势相吻合,证监会、证券交易所等监管机构、上市公司已逐渐认识到CSR与ESG的区别。据此,监管机构根据资本市场期待将ESG纳入相应政策或正在制定新的ESG信息披露相关要求,而上市公司则会根据自身需求,选择发布ESG报告或CSR报告。

正确地使用“ESG标准”,

减少不专业行为

CSR报告与ESG报告的区别

|

类型 |

CSR报告 |

ESG报告 |

|

目标群体 |

更加多元的利益相关方。不仅仅是机构投资者,也包括政府、客户、社区等 |

面向资本市场参与方,特别是机构投资者 |

|

报告用途与重点 |

具备对外传播、沟通的功能,在ESG报告的基础上凸显公司为社会做出的贡献 |

用于投资者沟通,对量化信息披露的要求更高 |

科创板上市公司ESG信息披露标准建议

案例:

恒玄科技,明确依据上海证券交易所信息披露要求编制ESG报告

作为一家科创板上市公司,恒玄科技在编制ESG报告过程中,明确说明依据证监会与上海证券交易所发布的ESG信息披露相关要求,包括:《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2021修订版)》(第五章 环境和社会责任)、《上海证券交易所科创板上市公司自律监管指引第2号——自愿信息披露》等,符合国内监管机构的要求,具备合规性。未来,恒玄科技可进一步参考美国可持续会计准则委员会SASB准则等国际ESG标准,持续提升报告的质量。

来源:恒玄科技2021年度环境、社会及公司治理(ESG)报告

案例:

美迪西,进一步参考GRI Standards等标准编制报告提升报告质量

美迪西在编制企业社会责任(CSR)报告过程中,主要依据《上海证券交易所上市公司社会责任指引》的要求开展ESG信息披露工作。为了进一步扩充报告功能,与更多元的利益相关方沟通,美迪西亦参考GRI Standards、中国国家标准《社会责任报告编写指南》(GB/T36001-2015)、ISO 26000等标准编制报告。

案例:

天合光能,额外依据香港证券交易所等其他证交所标准需要斟酌措辞

天合光能在报告编制时未能准确依据报告编制标准。作为科创板上市公司,天合光能在报告中只需要依据证监会、上海证券交易所的相关信披要求。公司无须依据报告中提到的香港证券交易所《环境、社会及管治报告指引》、深圳证券交易所《上市公司社会责任指引》,如确实需要援引,表述为“参考标准”即可。

此外,报告中“环境、社会及管治”的措辞也应当调整为更加符合中国大陆语境的“环境、社会及公司治理”。

现在开始,提升2022年度ESG报告的实质性、完整性与量化性

科创板作为中国新增长力量的代表,要求做到高质量发展,全面开展ESG信披是大概率事件。为了更好地回应投资者、监管机构等利益相关方的期待与关注,科创板上市公司可从实质性、完整性与量化三方面出发,着力提升下一份ESG报告的品质。

-

完整回应实质性议题:识别并回应利益相关方关注以及对公司具有重要影响的实质性议题。科创板企业具有较强的科创属性,此外,随着我国“3060 碳达峰碳中和”目标的提出,上海证券交易所亦强调,公司应在报告中重点披露助力“双碳”目标、促进可持续发展的行动情况。因此,建议科创板上市公司应在ESG报告中详细回应“气候变化的减缓与适应,知识产权保护、数据安全与隐私保护、科技伦理等议题。”

-

重视议题的管理表述:针对实质性议题,公司应披露实质性议题的影响范围以及开展的管理行动,以展现企业的精益管理。例如,在公司治理议题方面,公司可以披露自身ESG治理机制,涵盖ESG治理架构、ESG治理理念、基于公司战略制定的ESG目标、具体负责部门职责、制度与年度行动计划等。

-

以ESG绩效作为管理结果:没有数据就没有管理,投资者也无从判断公司的ESG表现,ESG报告成了一纸空文。高效的ESG量化绩效管理有助于企业管理自身潜在的ESG风险,并有效评估与验证环境、社会及管理系统的效益。因此,企业应建立自身ESG数据管理架构,为ESG量化绩效的披露与管理打下坚实基础。同时,企业在管理关键量化绩效时应遵循一致性原则,对数据的计算公式、统计口径与参数等做出清晰的界定与说明。在ESG管理过程中,可与行业优秀绩效、中位绩效与落后绩效进行比较,识别出自身ESG管理水平。

案例:

三生国健,参考TCFD建议,积极回应利益相关方对气候变化议题的关注

三生国健积极回应政府、证券交易所、投资者等利益相关方对气候变化的关注,新增披露公司助力“碳达峰碳中和”目标、促进可持续发展的行动情况。2021年,三生国健参考TCFD的建议,阐述其在气候变化相关议题方面具体的管理措施,识别气候变化相关风险与机遇,并根据公司实际情况开展节约能源、水资源的措施,实现资源合理使用,最大化减少运营活动产生的碳足迹。此外,三生国健披露其管理行动的基础上,亦每年持续跟进与测算其温室气体排放数据,评估公司应对气候变化管理的成效。

案例:

安恒信息,未开展实质性议题分析,ESG信披与管理缺少主轴

公司暂未开展实质性议题分析,未在报告中披露公司识别出的高实质性议题,未能有效回应监管机构、投资者、公众等利益相关方关注的议题。

实质性议题分析是CSR与ESG工作的基础,能够有效了解利益相关方的诉求与期待。但并非所有实质性议题都是同等重要的,公司需要根据自身所处行业与实际运营情况,判断议题的实质性,并据此开展针对性的管理。

公司可在下一年报告编制过程中,开展实质性议题分析。根据国家宏观政策、行业热点、证券交易所的信息披露要求与公司当年度的行动重点,开展议题的初步识别。基于初步识别的议题,与内外部利益相关方开展沟通,综合专家建议对议题的实质性进行综合分析与评估,并在报告中披露识别结果及高实质性议题的管理情况,回应利益相关方的期待。

案例:

交控科技,暂未披露完整的ESG量化绩效,ESG投资分析价值降低

交控科技发布的2021年社会责任报告中用了较多的资源进行报告沟通的修饰,但由于暂未披露完整的ESG量化绩效表,也未清晰地界定与说明数据的计算公式、统计口径与参数等内容,所以对于投资者而言报告的ESG分析价值有所下降。

量化绩效是公司ESG管理成效的展现,能够有效为投资者提供决策参考。公司可以提前建立起完善的ESG数据管理架构,明确各部门统计与追踪的ESG绩效,并在下一年报告披露中对数据范围、计算方式等内容进行详细说明,为监管机构、投资者提供透明、科学的ESG量化绩效。

ESG治理与管理

ESG信息披露是ESG管理循环中至关重要的一环,发挥着承上启下的作用。ESG管理循环涵盖公司ESG管理的四大重点工作,包括ESG管理、ESG信息披露、ESG评级与ESG诊断,形成完整的ESG管理闭环。

ESG信息披露亦是企业提升自身在资本市场投资价值的重要渠道。公司公开披露的ESG信息会被ESG评级机构抓取,以此评估公司ESG表现及其在同业中的水平,为投资者的投资决策提供参考。

我们建议公司在接下来的半年中,通过识别自身管理重点与薄弱环节、开展针对性管理改善行动,持续提升自身ESG管理水平,并在下一年通过高品质的ESG信息披露,对外沟通自身ESG管理提升的成效,提升自身长期稳健发展的能力,增强资本市场的信心。

商道在2021-2022年连续2年开展科创板ESG研究,持续助力科创板上市公司加强ESG管理,欢迎各界联系商道,与我们一起拓展科创板ESG研究课题的边界,促进科创板公司高质量发展。

点“在看”给我一朵小黄花![]()