突发解读:欧盟碳边境调节税(CBAM)坐上过山车,或将扩大范围

布鲁塞尔当地时间,6月8日下午2点30分,原计划在欧洲议会对欧盟碳边境调节税方案(EU CBAM)的全体投票被取消,方案被退回起草委员会重新修正。

按议程,欧洲议会将对欧盟绿色新政“fit for 55”一揽子计划的立法报告进行投票。立法报告由欧洲议会"环境公众健康和食品安全委员会"(ENVI)起草,方案主要思路是增强欧盟气候政策约束力、加速欧盟脱碳进度。

投票顺序为欧盟碳排放交易体系(EU ETS)改革立法报告,社会气候基金(Social Climate Fund)以及欧盟碳边境调节税(CBAM)。

在EU ETS改革方案投票中,ENVI提交的强化版方案被否决(340票反对, 265票赞成,34票弃权),而导致后续议程中与EU ETS改革绑定的碳关税立法报告和社会气候基金立法报告均被取消投票,并退回委员会进行修改。

后续,ENVI需要首先针对EU ETS方案进一步修改并达成一致后,欧盟议会将于6月22日对立法作出下一步的决定。

此次否决EU ETS改革方案,体现了当下欧盟在脱碳路径上的分歧加大。

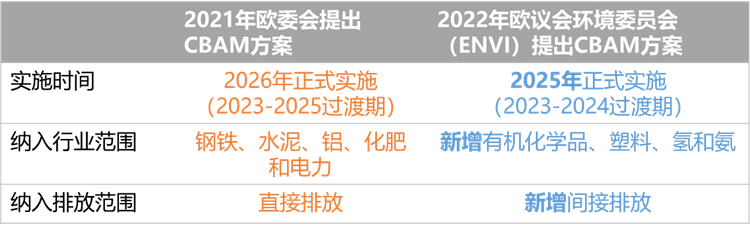

最新版方案是ENVI在今年5月提交的,主张强化EU ETS、削减免费配额,加速实施碳边境调节税。(相比2021年欧委会方案,ENVI新方案更加激进——扩大了范围,将正式实施时间提前一年,纳入间接排放等)。

能源行业和工业企业明确反对ENVI的方案:在当前飞涨的能源价格、高通胀、飙升的碳价格和原材料短缺情况之下,新方案中主张加速取消免费配额、取消电价补贴、提前纳入EU ETS所有行业、计入外购电力间接排放等条款,将加剧欧洲能源行业和重化工业挑战——关乎大约260万人提供直接就业机会和欧洲社会稳定。

(*ENVI提出的EU ETS修改方案,意味着逐步取消企业免费配额,2021年时,这部分免费配额约2.65亿吨,价值 159 亿欧元)

俄乌冲突背景下,欧洲能源转型和脱碳路径分歧加剧——以欧议会ENVI为代表的“激进脱碳转型阵营”认为长痛不如短痛;而欧洲主要能源和工业企业为代表的“渐进低碳转型阵营”认为短痛就会要命。

笔者认为,在当前能源价格居高不下的阶段,“激进脱碳”是希望通过改革EU ETS,扩大CBAM范围(包含氢和氨),趁着价格高,加速绿氢和Power-to-X(利用绿色电力产氢、并合成绿氨或绿色甲醇)规模化扩张。理想情况下,确实能一举摆脱化石能源依赖、实现欧洲能源独立和清洁转型,但代价是短期需要牺牲经济和民生,由欧洲民众自己承受巨大转型成本。

与之相对,“渐进脱碳”阵营则不认为实体经济可以承受剧烈的能源价格上涨,也不看好2025年可再生能源增速——绿氢规模上不去、成本也降不下来,无法替代天然气等传统化石能源——不仅转型成本高,转型失败的风险很大。

要在6月22日的再次投票中通过,或许ENVI对于EU ETS撤销免费配额、以及CBAM”扩大范围“和”加快进程“之间做出妥协。鉴于修改方案时间有效,最快速的妥协往往是”时间换空间“,例如,延缓免费配额撤销进程、延长CBAM过渡期。

目前欧洲面临的困局在于,缺乏“清洁—平价—安全”的能源三元悖论具体办法,无论下一步改革方案如何妥协,欧盟各阵营以政策工具选择为争论焦点本身就令人担忧——缺乏能源自主能力,空谈脱碳路线,最终大概率进一步退两步。

-

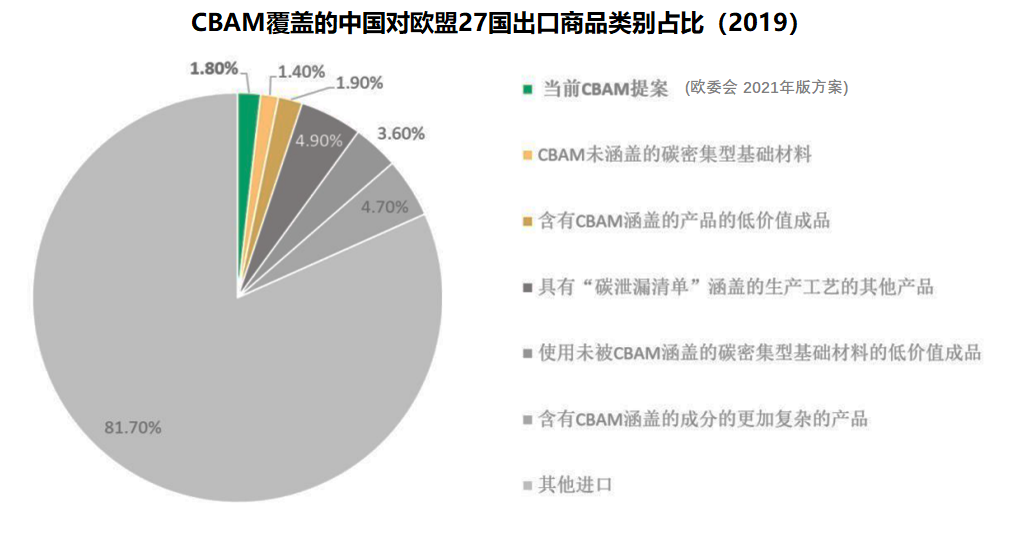

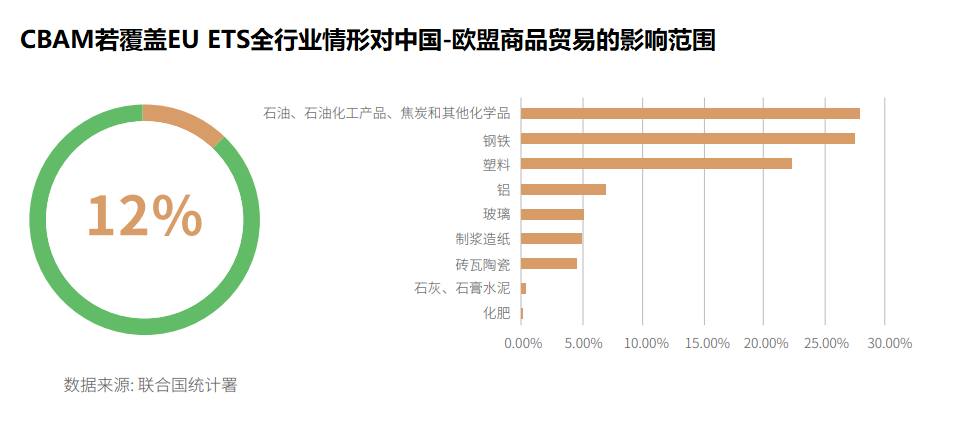

不同方案对中国欧盟出口贸易影响范围:1.8%~12%

相较于2022年ENVI提交的新方案,去年欧委会提出的方案相对保守,只计算进口产品隐含的直接排放,不计算间接排放,仅覆盖水泥、电力、化肥、钢铁和铝,不包括一些原本呼声很高的具有高碳泄漏风险的高耗能产品,如炼油、造纸、玻璃、陶瓷等。

按照2021年方案,CBAM覆盖行业出口总额仅占 2019 年中国对欧洲出口总额的 1.8%(水泥、电力、化肥、钢铁和铝)。若加入其他可能领域(炼油、造纸、玻璃、陶瓷等),该比例增加至 5%。极端情况下,若EU ETS全行业都纳入到CBAM(增加塑料制品),影响范围可以达到12%。

-

CBAM将影响中国钢材和铝材出口,对铝材的影响更高,但直接影响总体有限

中国钢铁以长流程为主,且电力排放水平尚高于欧盟,导致中国钢材隐含碳排放明显更高:

1.中国长流程吨钢碳排放 2~2.2 tCO2,短流程吨钢 0.6 tCO2;欧盟长流程吨钢碳排放1.9 tCO2,短流程吨钢0.2~0.4 tCO2。若考虑间接排放,中国吨铝平均碳排放20 tCO2,欧盟吨铝平均碳排放只有7tCO2。

2.按照中国双碳目标下电力脱碳进度,钢铁和铝制品到2026年隐含碳排放大致可以比现在降低30%。

就直接影响而言,根据清华大学报告评估,当欧盟CBAM仅覆盖直接排放,在52美元/吨CO2e的中欧碳价差下,中国对欧出口成本年增加约3.05亿美元,占2016-2020年中国CBAM覆盖产品对欧年均出口额的4.8%,占中国年均对欧出口总额的不足0.1%。

-

CBAM带来的不确定性和繁琐流程,将导致贸易管理成本上升

欧盟碳边境调节税是针对欧盟的进口商的,增加了进口目录商品隐含碳排放报告工作、购买并缴清CBAM证书(CBAM证书价格将按照欧盟碳交易体系的配额交易价格计算(目前价格在大致60欧元/吨CO2,且允许抵扣出口方已经在国内缴纳的类似碳定价),增加进口商每年提交CBAM声明的工作,会造欧盟进口商和中国出口商双方的管理成本。流程见下图:

-

CBAM或许可以带动工业回流,刺激欧盟制造业增长,但对全球碳减排影响不大

根据剑桥大学关于CBAM对全球碳减排影响模型,2050年时,CBAM可能通过“转移”相关制造业回归欧盟,带动欧盟GDP增长0.4%,同时也会转移回210万吨碳排放,对于全球而言,净减排量仅990万吨。

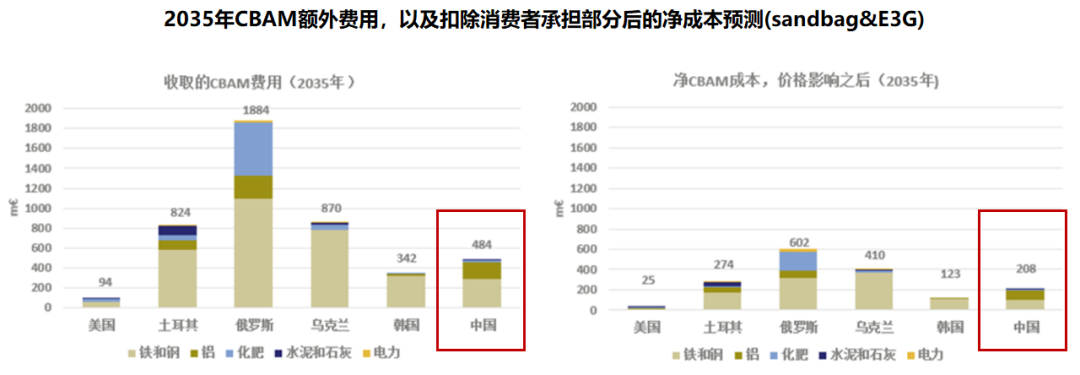

根据Sandbag和E3G撰写的论文,CBAM覆盖行业的额外成本,很可能会被转嫁到商品的直接消费者身上:以汽车行业为例,CBAM主要针对初级产品征税,这部分成本对汽车售价而言微乎其微(大致每辆车200欧元以内)。基于普遍涨价预期,厂商也很容易顺势涨价来消化成本。

对中国进口钢材和铝材而言,预计2035年中国向欧盟出口产生的额外税费4.84亿欧元,其中大部分是由欧洲消费者承担,真正反应到中国出口成本上的只有2.08亿欧元。

对中国企业而言,做好自己的零碳转型、提升低碳竞争力是不二法门——“你打你的,我打我的”。

一方面,中国一直不支持欧盟设碳边境调节税,同时CBAM自身也面临诸多争议和矛盾,更多体现的能源困局和转型困局下,欧盟内部利益不一致,内在矛盾无法理顺;

另一方面,随着中国3060目标持续推进,能源系统排放强度将持续下降,中国产品的隐含碳排放相对欧盟的差距将快速缩小,即便2025年开始实施碳边境调节税,额外成本更多由欧盟市场买单。

客观上,欧盟要实现其气候目标,将对中国新能源产业需求将持续增加(不仅太阳能光伏、也包括氢电解槽、储能电池与新能源汽车等)。相关企业应重视产品隐含碳足迹的核算、提升制造过程绿色电力比例,建立出口产品的低碳优势——当中国产品碳效率更优时,任何地区设立碳边境调节税的意义都不大了。

商道纵横为企业制定高质量零碳转型战略,应对欧盟碳边境调节税潜在影响。咨询请联系:

-

Sandbag&E3G 碳边境调节机制影响及地缘政治风险分析

-

清华大学 欧盟碳边境调节机制与中国 – 政策设计选择、潜在应对措施及可能影响

-

The University of Cambridge Institute for Sustainability Leadership:On the Borderline: The EU CBAM and its place in the world of trade

-

绿色创新发展中心,碳边境调节机制进展与前瞻

点“在看”给我一朵小黄花