普惠金融新视角:关注个体的金融健康水平 | 周评

普惠金融对多数人都不陌生,它更多强调的是金融服务的可达性(accessibility),常体现为鼓励为小微企业和老百姓提供金融服务。

但是,万物皆有度。如果金融服务过度,即金融机构超过小微企业和老百姓的客观需求提供金融服务,则会引发负面问题、危及个体的金融健康水平。

这方面的案例和教训是不少的。譬如,早几年的校园贷所引发的种种乱象,就引起了监管关注,最终采取监管措施整顿市场。当年以校园贷为主业的趣店,市值从高峰的100亿美元跌落至2亿美元,且在放弃校园贷后至今还没有找到新的商业模式。

最新一期《中国金融》的封面报道是对联合国环境规划署金融倡议(UNEP FI)负责人Eric Usher先生的采访,主题就是金融健康的问题。全文可以参阅《关注金融健康促进普惠金融可持续发展》。(相关阅读:《中国金融》|关注金融健康促进普惠金融可持续发展——访联合国环境规划署金融倡议负责人埃里克·亚瑟)

Eric在采访中指出,当前国际社会对金融健康(Financial Health)尚无统一定义。UNEP FI和部分银行做了初步探讨,认为金融健康是一种状态,在这种状态下,每个个体都可以顺利地管理其当前的资产和负债,并对未来的财务状态充满信心。

具体地说,UNEP FI定义的金融健康包括四要素:

❖ managing day-to-day finances to meet short term needs

能够管理日常财务活动以满足短期需求

❖ capacity to absorb financial shocks (resilience)

具有应对财务冲击的能力(即财务韧性)

❖ capacity to reach future goals

具备实现未来财务目标的能力

❖ feeling secure and in control of finances (confidence)

能够掌控自己的财务状态并具有安全感(自信心)

要实现金融健康,UNEP FI认为有三个关键步骤。一是要更容易获得更适合的金融产品和服务;二是要正确地使用这些产品和服务(透明的顾问建议);三是强化企业和个人的金融知识与技能,以作出明智的金融决策。更多内容,可以参考UNEP FI负责任银行原则组织编写的《普惠金融和金融健康目标设定指南(第2版)》。(点击“阅读原文”可获取文件)

我认为,普惠金融和金融健康可以理解为金融服务大众(小微企业和老百姓)的“一体两翼”:普惠金融强调增加可达、可负担的金融服务,为那些以往很难获得金融服务或者服务不足的个体提供支持;金融健康强调适度、有序,不要超出自身需求过度举债,避免陷入困境。一言蔽之,就是“有渠道可借,有能力可还”。

金融健康的主张和国内金融监管部门的立场一致。2021年,原银保监会(即国家金融监管总局)消费者权益保护局发布风险提示,提醒广大消费者树立理性消费观,合理使用借贷产品,选择正规机构、正规渠道获取金融服务,警惕过度借贷营销。这不就是金融健康所强调的财务韧性和安全感么?只是监管部门的措辞中没用到金融健康一词。

UNEP FI把普惠金融和金融健康放在一起考虑是有一定道理的。所谓过犹不及,借太多钱和借不来钱的危害可能是相当的。而且,因为缺乏金融知识,普惠金融的对象在不良金融机构的诱导下产生金融健康的风险也可能是更大的。

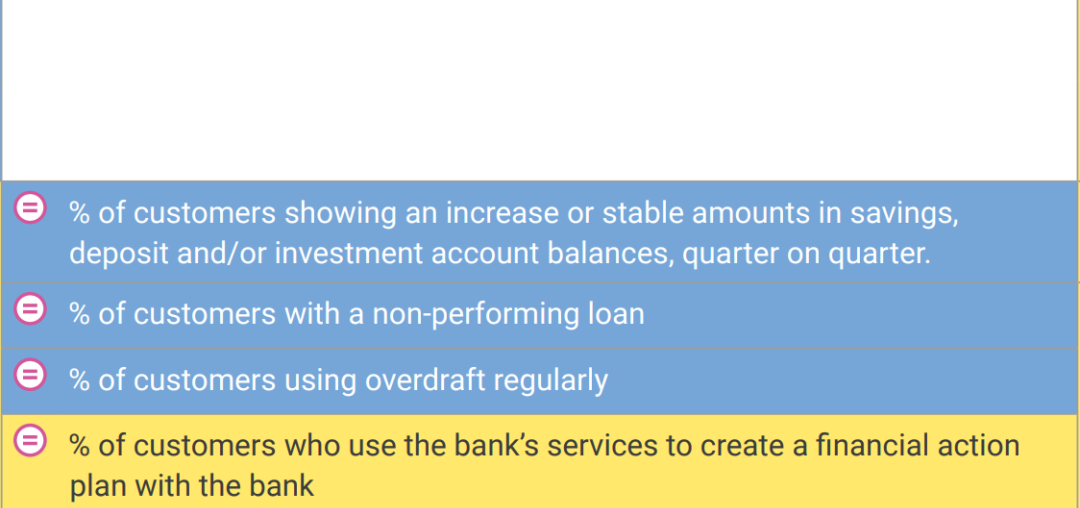

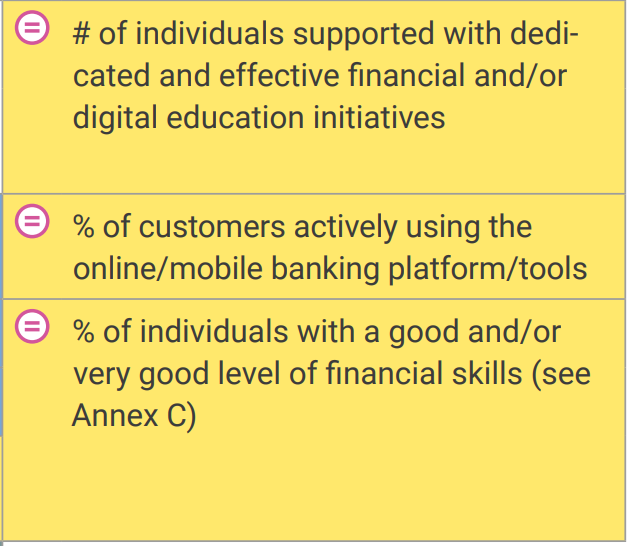

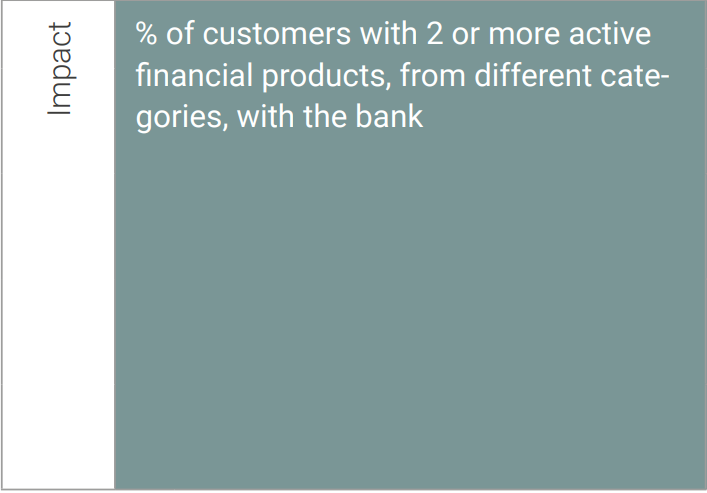

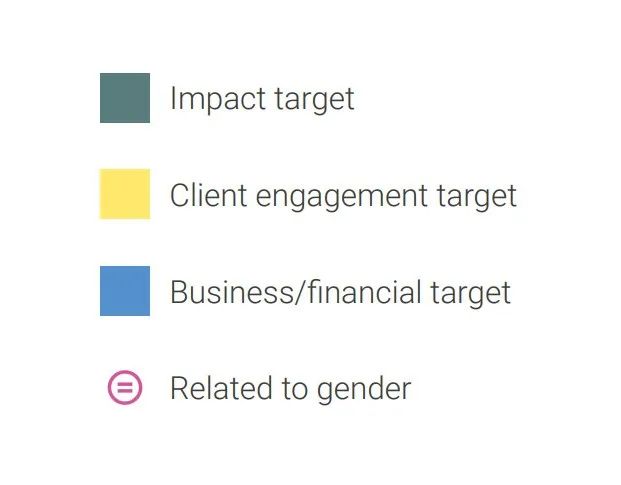

在《普惠金融和金融健康目标设定指南(第2版)》中,UNEP FI提出了一个关于金融健康与普惠金融的共同行动框架。这个框架不仅包括一些共性定义,还包括一张核心指标清单,可用于衡量金融机构在普惠金融和金融健康方面的表现,金融机构和监管部门均可借鉴。

核心指标清单(点击可放大)

点“在看”给我一朵小黄花![]()